手机版|

手机版|

二维码|

二维码|

宏观:国内2月制造业PMI超预期,经济活动全面复苏。主要分项指标显示我国生产和需求的改善更为同步、供需结构更为平衡。在摆脱了疫情和春节因素的影响后,生产端加速回暖,企业的生产经营活动预期持续好转。

一、原料各品种情况

(一)铁矿石

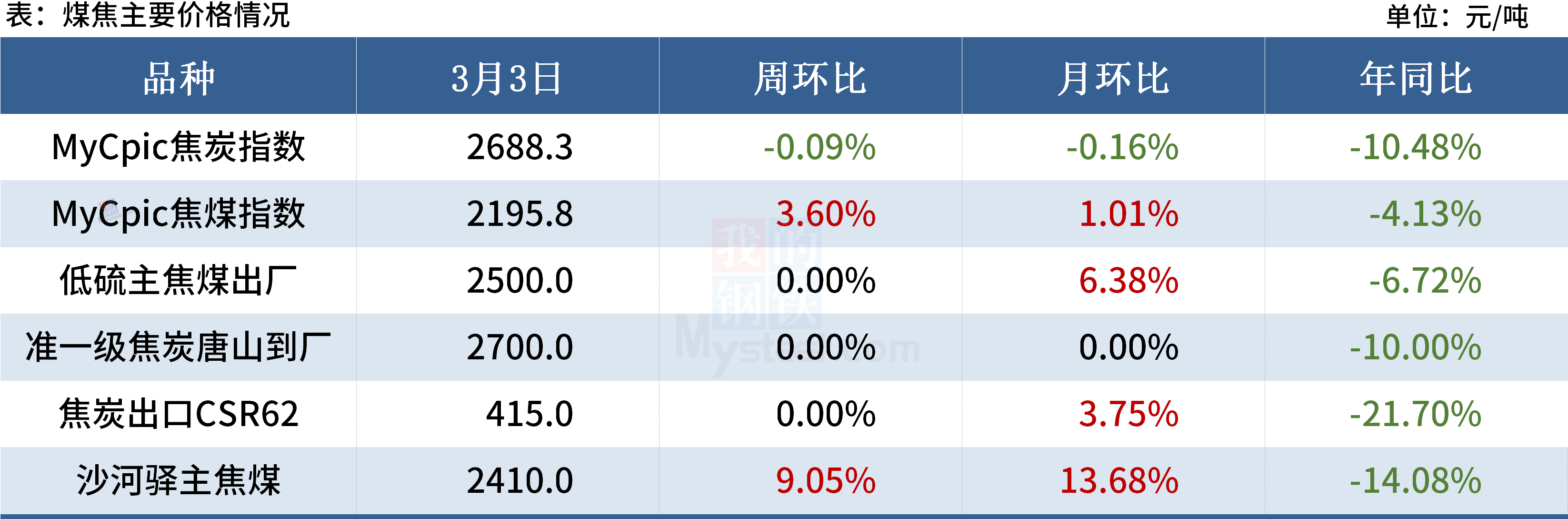

(二)煤焦

(三)废钢

上周螺废差与板废差维持在1100元/吨附近,变化不大,钢厂薄利生产。电炉厂方面,电炉开工率与产能利用率继续回升,平均利润微薄,谷电利润尚可。钢厂数据来看,61家钢厂废钢日度到货跟消耗继续双增,其中日到货环比增加9.56%,增加明显,钢厂废钢库存突破200万吨大关。

综合来看,随着产废端和钢厂复工复产进度加快,废钢供应及需求均出现了明显增加,废钢相较铁水性价比方面优势并不明显。钢材价格涨价预期不强,现市场多持谨慎的态度,快进快出为主,因此预计本周废钢价格或主稳运行。

(四)钢坯

供应上,橙色预警解除,长流程钢企利润修复,钢坯投放或小幅增量;需求上,近期基差窄幅波动,正套加仓。下游型钢近日成交放量,钢坯采购需求短期支撑,但成品及钢坯库存库存总量偏高,坯材价差收窄,型钢高价成交放缓,采坯需求或逐步减弱。情绪上,会议前后宏观市场提振预期,多空交织,且宏观利好驱动,市场心态回暖,螺纹终端前期低库存,持续开工与补库需求支撑,基建需求好转,螺纹主力预期趋强,然地产资金回款对需求支撑尚待验证,三月中旬前后仍需关注。

预计本周钢坯价格降后窄幅调整,供弱需强格局或出现转化,钢坯降库尚存放缓预期。

二、钢材各品种情况

(一)建筑钢材

综合来看,本周市场或将延续增产降库,需求回升的趋势,基本面并无明显矛盾,预计本周建筑钢材价格将震荡调整运行。

(二)中厚板

3月份随着钢厂利润小幅扩张,以及前期集中检修钢厂陆续复产,中板钢厂产量将会出现一定程度的回升。但是对于市场端来看,品种钢近期接单较好,即便产量有回升,市场投放量并不会出现明显增加。

当前市场资源不多,华东部分集散地出现缺货现象,短期由于钢厂出厂价格较高,导致贸易商补库进度偏慢,现货市场将进入持续性低库存阶段。

基建类用板需求将在三月份成为主要增长点,当前已经从钢厂的品种钢订单饱和度中体现,2月下旬已经开始集中招标,3月份开始陆续供货。

综合来看,预计本周全国中厚板价格继续上涨。

(三)冷热轧

热轧:短期市场情况来看,热卷基本面暂无重大问题,但情绪走向并不稳定。钢厂目前压力并不大,利润依然不支持普材生产,而出口短期也缓解了国内的资源分流,使得价格仍有支撑。但部分地区仍存在库存较高的情况,市场谨慎程度有明显回升。后期追高意愿不强,高位兑现速度加快,本周价格预估震荡运行。

冷轧:从近期调研的市场情况反馈看,上周市场成交表现一般,主要是现货价格再度上涨后, 下游对于高价资源的接受度不如前期。从以往的经验来说,价格上涨后下游需要一个接受的时间段,本周下游需求有望增加。从供应的端看,目前生产企业均正常生产,周内市场供应依旧维持高位;从库存端看,传统金三旺季行情现实下,下游需求尚有继续增加的空间的。综合来看,预计国内冷轧板卷价格或将震荡运行为主。

(四)不锈钢

目前不锈钢处于高库存、高成本、低利润、弱需求的格局之中,高库存压制不锈钢价格的上涨,需求表现偏弱下,库存消化缓慢,价格偏弱;而目前原料价格偏高,钢厂利润较低,对供应形成一定的抑制,成本对不锈钢价格也有一定的支撑。后续等待利好政策落地,静待需求进一步改善,关注库存去化速度,预计本周不锈钢价格仍维持窄幅震荡走势。

声明:

文中所有数据来自钢联数据和Mysteel调研,

观点会随着市场的变化而变化,请及时交流;

市场有风险,操作需谨慎。